Інформує Головне управління ДПС у Чернівецькій області /оновлено/

Деклараційна кампанія-2021:

Деклараційна кампанія-2021:

Заповнити та подати податкову декларацію про майновий стан і доходи необхідно до 1 травня 2021 року

У Головному управлінні ДПС у Чернівецькій області нагадують, щороку подавати декларацію про майновий стан і доходи за минулий рік – конституційний обов’язок громадян (ч. 2 ст. 67 Конституції України). Відтак, річну податкову декларацію про доходи за минулий рік зобов’язані заповнити і подати до 1 травня 2021 року громадяни та самозайняті особи, котрі отримали доходи, з яких торік не сплачено податок на доходи фізичних осіб. За вибором платника податків декларація подається за місцем своєї податкової адреси особисто або уповноваженою на це особою; поштою або засобами електронного зв’язку. Звертаємо увагу, що для зручності платників та спрощення процедури декларування доходів громадянами, на офіційному вебпорталі ДПС в Електронному кабінеті у розділі «ЕК для громадян» працює електронний сервіс «Декларація про майновий стан і доходи». За допомогою цього сервісу можна заповнити декларацію та надіслати її до контролюючого органу в електронному вигляді з копіями первинних документів, зокрема, для використання права на податкову знижку. До відома: платники можуть ознайомитись із зразками заповнення податкової декларації про майновий стан і доходи [1], які розміщенні на сайті ДПС у Чернівецькій області ТУТ

ПОНАД 886 МІЛЬЙОНІВ ГРИВЕНЬ ЄДИНОГО СОЦІАЛЬНОГО ВНЕСКУ СПЛАТИЛИ СТРАХУВАЛЬНИКИ БУКОВИНИ

За підсумками першого кварталу 2021 року страхувальники області перерахували 886,6 млн грн єдиного соціального внеску. Таким чином, надходження ЄСВ на Буковині перевищили показники за січень-березень 2020 року на 72,1 млн грн. Повідомив начальник Головного управління ДПС у Чернівецькій області Віталій Шпак. Вже традиційно найбільшу питому вагу в загальній сумі надходжень єдиного внеску, а це 85,3 відсотки, займає єдиний внесок нарахований роботодавцями на суми заробітної плати та винагороди за договорами ЦПХ, сума внеску склала 744,8 млн грн. Від фізичних осіб-підприємців та осіб, які проводять незалежну професійну діяльність, надійшло 84,6 млн грн, єдиний внесок нарахований на суми грошового забезпечення військовослужбовців склав 55,9 млн грн. Віталій Шпак зазначає: «Отримати консультації з питань застосування законодавств по ЄСВ можна у Центрах обслуговування платників області. Також рекомендую використовувати всі можливості електронних сервісів, що розміщені на офіційному вебпорталі Державної податкової служби ТУТ, на субсайті Головного управління ДПС у Чернівецькій області ТУТ, у соціальній мережі Facebook та скористатись Загальнодоступним інформаційно-довідковим ресурсом ДПС, який знаходиться ТУТ» ПОДАТКІВЦІ ЗАКЛИКАЮТЬ ІНФОРМУВАТИ ПРО ФАКТИ КОРУПЦІЇ У Головному управлінні ДПС у Чернівецькій області повідомляють, що Національне агентство з питань запобігання корупції затвердило нові роз’яснення, які стосуються прав викривачів на конфіденційність і анонімність, з якими можна ознайомитися на офіційному вебсайті НАЗК ТУТ. У випадку, коли вам стали відомі факти порушення антикорупційного законодавства, повідомити про це можна такими способами: засобами телефонного зв’язку через працівників сектору з питань запобігання та виявлення корупції: (0372) 54-56-15; у письмовому вигляді з використанням засобів поштового зв’язку на адресу: вул. Героїв Майдану, 200-А, м. Чернівці, 58013. ВИПАДКИ У ЯКИХ ПРИПИНЯЄТЬСЯ ЕЛЕКТРОННИЙ ДОКУМЕНТООБІГ МІЖ ПЛАТНИКОМ ПОДАТКІВ ТА КОНТРОЛЮЮЧИМ ОРГАНОМ Фахівці Головного управління ДПС у Чернівецькій області зазначають, що електронний документообіг між платником податків та контролюючим органом припиняється виключно у випадках: отримання інформації від кваліфікованого надавача електронних довірчих послуг про завершення строку чинності (або скасування) кваліфікованого сертифіката відкритого ключа керівника платника податків; отримання інформації з Єдиного державного реєстру юридичних осіб, фізичних осіб-підприємців та громадських формувань про зміну керівника платника податків; отримання інформації з Єдиного державного реєстру юридичних осіб, фізичних осіб-підприємців та громадських формувань про державну реєстрацію припинення юридичної особи; наявності в Державному реєстрі фізичних осіб-платників податків інформації про припинення підприємницької діяльності фізичної особи-підприємця чи незалежної професійної діяльності фізичної особи; наявності в Державному реєстрі фізичних осіб-платників податків інформації про закриття реєстраційного номера облікової картки платника податків у зв’язку зі смертю.

Буковинцям про листування з податковими органами через «Електронний кабінет» платника податків

У Головному управлінні ДПС у Чернівецькій області зазначають, що листування контролюючих органів з платниками податків, які подали заяву про бажання отримувати документи через електронний кабінет, здійснюється засобами електронного зв’язку в електронній формі з дотриманням вимог законів України "Про електронні документи та електронний документообіг" та "Про електронні довірчі послуги" шляхом надіслання документа в електронний кабінет з одночасним надісланням платнику податків на його електронну адресу (адреси) інформації про вид документа, дату та час його надіслання в електронний кабінет.

Документ, надісланий контролюючим органом в електронний кабінет, вважається врученим платнику податків, якщо він сформований з дотриманням вимог законів України "Про електронні документи та електронний документообіг" та "Про електронні довірчі послуги" та є доступним в електронному кабінеті.

Датою вручення платнику податків документа є дата, зазначена у квитанції про доставку у текстовому форматі, що відправляється з електронного кабінету автоматично та свідчить про дату та час доставки документа платнику податків. У разі якщо доставка документа відбулася після 18 години, датою вручення документа платнику податків вважається наступний робочий день. Якщо доставка відбулася у вихідний чи святковий день, датою вручення документа платнику податків вважається перший робочий день, що настає за вихідним або святковим днем.

У разі неотримання контролюючим органом квитанції про доставку документа в електронний кабінет протягом двох робочих днів з дня його надіслання такий документ у паперовій формі на третій робочий день з дня відправлення з електронного кабінету надсилається за адресою (місцезнаходженням, податковою адресою) платника податків рекомендованим листом з повідомленням про вручення або особисто вручається платнику податків (його представнику).

При цьому строк доставки документа в електронний кабінет, визначений абзацом п’ятим пункту 42.4 ст. 42 Кодексу, не зараховується до строку надіслання документів, визначеного цим Кодексом.

Запитання платник: Яким чином контролюючий орган надсилає листи платнику податків, якщо платник податків не подав заяву про бажання отримувати документи через електронний кабінет?

Фахівці Головного управління ДПС у Чернівецькій області зазначають, що згідно ст. 42 Податкового Кодексу п. 42.5 і 42.6, у разі якщо платник податків не подав заяву про бажання отримувати документи через електронний кабінет, листування з платником податків здійснюється шляхом надіслання за адресою (місцезнаходженням, податковою адресою) платника податків рекомендованим листом з повідомленням про вручення або особисто вручаються платнику податків (його представнику).

У разі якщо пошта не може вручити платнику податків документ у зв’язку з відсутністю за місцезнаходженням посадових осіб платника податків, їхньою відмовою прийняти документ, незнаходження фактичного місця розташування (місцезнаходження) платника податків або з інших причин, документ вважається врученим платнику податків у день, зазначений поштовою службою в повідомленні про вручення із зазначенням причини невручення.

На вимогу платника податків, який отримав документ в електронній формі, контролюючий орган надає такому платнику податків відповідний документ у паперовій формі протягом трьох робочих днів з дня надходження відповідної вимоги (у паперовій або електронній формі) платника податків.

Декларування-2021: Продаж рухомого майна фізичною особою — порядок оподаткування

Головне управління ДПС у Чернівецькій області інформує, що порядок оподаткування податком на доходи фізичних осіб операцій з продажу або обміну фізичними особами об’єктів рухомого майна визначений статтею 173 Податкового кодексу України.

Дохід платника податку від продажу (обміну) об’єкта рухомого майна протягом звітного податкового року оподатковується за ставкою 5 відсотків.

Поряд з цим, із загального правила є виключення.

Так, дохід, отриманий платником податку від продажу (обміну) протягом звітного (податкового) року одного з об’єктів рухомого майна, у вигляді легкового автомобіля (мотоцикла, мопеда) не підлягає оподаткуванню податком на доходи фізичних осіб.

Дохід, отриманий платником податку від продажу (обміну) протягом звітного (податкового) року другого об’єкта рухомого майна, у вигляді легкового автомобіля (мотоцикла, мопеда), підлягає оподаткуванню податком на доходи фізичних осіб за ставкою 5 відсотків.

Крім того, такий дохід оподатковується військовим збором 1,5 відс. (пп. 1.2 п. 161 Підрозділ 10 Перехідних положень ПКУ) .

Дохід, отриманий платником податку від продажу (обміну) протягом звітного (податкового) року третього та наступних об’єктів рухомого майна у вигляді легкового автомобіля (мотоцикла, мопеда) або іншого транспортного засобу підлягає оподаткуванню податком на доходи фізичних осіб за ставкою 18 відс. та військовим збором 1,5 відсотки.

З доходу, отриманого від продажу автобуса, вантажівки, трактора, спецтехніки та іншого рухомого майна стягується податок у розмірі 5% від оціночної вартості навіть на першу операцію в році.

Єдина звітність: Перше подання єдиної звітності роботодавцями та податковими агентами завершується 11 травня 2021 року

Наголошують у Головному управлінні ДПС у Чернівецькій області. Так, починаючи з 1 квітня 2021 року платники податків щокварталу, протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу, подають об’єднану звітність з податку на доходи фізичних осіб та єдиного внеску на загальнообов’язкове державне соціальне страхування.

Форма та Порядок заповнення затверджені наказом Мінфіна від 13.01.2015 р. №4 «Про затвердження форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску і Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску», зареєстровано в Міністерстві юстиції України 30 січня 2015 року №111/26556 (у редакції наказу Мінфіна від 15.12.2020 р. №773).

Також зазначаємо, що до складу Розрахунку входять 6 додатків, які є невід’ємною його частиною, і подаються до контролюючого органу у складі такого Розрахунку.

Заповнення показників у Розрахунку та додатках здійснюється з розбивкою по місяцях звітного кварталу. Всі реквізити Розрахунку та додатків є обов’язковими для заповнення.

Останній день подання Розрахунку за 1 квартал 2021 року для платників податків – 11 травня 2021 року.

У першому кварталі 2021 року бюджети Буковини отримали понад 878 мільйонів гривень податкових платежів

Упродовж січня-березня 2021 року до місцевих бюджетів Чернівецької області надійшло 878,3 млн гривень податків та зборів, що порівняно з аналогічним періодом минулого року більше на 97,4 млн гривень. Про це повідомив начальник Головного управління ДПС у Чернівецькій області Віталій Шпак.

«Звісно, що головним сегментом наповнення місцевих бюджетів залишається податок на доходи фізичних осіб. Упродовж першого кварталу цього року, буковинці сплатили 577,3 млн гривень цього платежу. У порівнянні з аналогічним періодом минулого року забезпечено приріст надходжень в абсолютній сумі 73 млн гривень», – деталізував Віталій Шпак.

Також у числі бюджетоформуючих складових розвитку територіальних громад краю – єдиний податок у розмірі 142,9 млн гривень, що у порівнянні з відповідним періодом минулого року більше на 14,3 млн гривень, а також 97,6 млн гривень майнових податків в тому числі плата за землю – 87,0 млн гривень та податок на нерухоме майно – 10,6 млн гривень.

Крім того, до місцевих бюджетів надійшло 26,1 млн гривень акцизного податку з роздрібного продажу підакцизних товарів; 12,1 млн гривень рентної плати за використання природних ресурсів; 12,3 млн гривень податку на прибуток; 3,8 млн гривень плати за лiцензiю на право роздрібної торгівлі тощо.

Тетяна Булавка: Буковинські податківці продовжують роз’яснювальну кампанію про нюанси нарахування та сплати податку на нерухомість у 2021 році

Відеоматеріал за посиланням: https://cv.tax.gov.ua/media-ark/news-ark/462026.html

Консультаційний тиждень онлайн: ТОП - 5 роз’яснень щодо адміністрування ПДВ

2 квітня 2021 року в рамках консультаційного тижня податківці консультували щодо порядку адміністрування ПДВ. Буковинці надсилали свої запитання та телефонували на «гарячу лінію» щодо адміністрування податку на додану вартість, «новації» для сільськогосподарських товаровиробників.

Спікери: Микола Загарюк — заступник начальника Головного управління ДПС у Чернівецькій області; Надія Костенюк – в.о. начальника управління з питань виявлення та опрацювання податкових ризиків.

Проаналізувавши усі запитання акцентували на таких:

Чи застосовуються штрафні санкції за порушення граничних термінів реєстрації податкових накладних/розрахунків коригування до податкових накладних в Єдиному реєстрі податкових накладних, вчинені протягом періоду з 01 березня 2020 року по останній календарний день місяця (включно), в якому завершується дія карантину?

Які дії платника податків у разі зупинення реєстрації податкової накладної/розрахунку коригування в ЄРПН?

З якої дати починається відлік строку давності для застосування штрафних санкцій за несвоєчасну реєстрацію або відсутність реєстрації податкової накладної/розрахунку коригування до податкової накладної в Єдиному реєстрі податкових накладних?

Яка кількість касових чеків, що додаються до звіту про використання коштів, виданих на відрядження або під звіт, включається до складу податкового кредиту?

Протягом якого терміну подається скарга на рішення про відмову в реєстрації податкової накладної/розрахунку коригування?

Відповіді на запитання: https://cv.tax.gov.ua/media-ark/news-ark/462034.html

Буковинські податківці роз’яснюють: Яке нерухоме майно відноситься до об’єктів житлової нерухомості?

У Головному управлінні ДПС у Чернівецькій області роз’яснюють, відповідно до п.п. 14.1.129 п. 14.1 ст. 14 Податкового кодексу України від 02 грудня 2010 року №2755-VI зі змінами та доповненнями (далі – ПКУ) об’єкти житлової нерухомості - будівлі, віднесені відповідно до законодавства до житлового фонду, дачні та садові будинки.

Звертаємо увагу, що згідно із п.п. 14.1.129.1 п.п. 14.1.129 п. 14.1 ст. 14 ПКУ будівлі, віднесені до житлового фонду поділяються на такі типи: житловий будинок – будівля капітального типу, споруджена з дотриманням вимог, встановлених законом, іншими нормативно-правовими актами, і призначена для постійного у ній проживання.

Житлові будинки поділяються на житлові будинки садибного типу та житлові будинки квартирного типу різної поверховості.

Житловий будинок садибного типу – житловий будинок, розташований на окремій земельній ділянці, який складається із житлових та допоміжних (нежитлових) приміщень;

прибудова до житлового будинку — частина будинку, розташована поза контуром його капітальних зовнішніх стін, і яка має з основною частиною будинку одну (або більше) спільну капітальну стіну;

квартира – ізольоване помешкання в житловому будинку, призначене та придатне для постійного у ньому проживання; котедж – одно-, півтораповерховий будинок невеликої житлової площі для постійного чи тимчасового проживання з присадибною ділянкою;

кімнати у багатосімейних (комунальних) квартирах - ізольовані помешкання в квартирі, в якій мешкають двоє чи більше квартиронаймачів.

Садовий будинок – будинок для літнього (сезонного) використання, який в питаннях нормування площі забудови, зовнішніх конструкцій та інженерного обладнання не відповідає нормативам, установленим для житлових будинків (п.п. 14.1.129.2 п.п. 14.1.129 п. 14.1 ст. 14 ПКУ).

Дачний будинок – житловий будинок для використання протягом року з метою позаміського відпочинку(п.п. 14.1.129.3 п.п. 14.1.129 п. 14.1 ст. 14 ПКУ).

ДПС Буковини: Порядок листування платників податків та контролюючих органів в «Електронному кабінеті»

У Головному управлінні ДПС у Чернівецькій області звертають увагу, що порядок обміну електронними документами платника податків та контролюючого органу затверджується центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Зміни Податкового Кодексу в частині листування платників податків та контролюючих органів були внесені Законом України від 16.01.2020 № 466-IX «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві»

Згідно п. 42.1 ст.42 Податкового Кодексу податкові повідомлення - рішення, податкові вимоги або інші документи з питань адміністрування податків, зборів, платежів, податкового контролю, у тому числі з питань проведення перевірок, звірок, адресовані контролюючим органом платнику податків, повинні бути складені у письмовій формі, відповідним чином підписані та у випадках, передбачених законодавством, завірені печаткою такого контролюючого органу і відображатися в електронному кабінеті.

Крім того згідно п. 42.4 ст. 42 Кодексу платники податків, які подають звітність в електронній формі та/або пройшли електронну ідентифікацію онлайн в електронному кабінеті, можуть здійснювати листування з контролюючими органами засобами електронного зв’язку в електронній формі з дотриманням вимог законів України "Про електронні документи та електронний документообіг" та "Про електронні довірчі послуги".

На потреби армії буковинці відрахували майже 70,0 млн грн військового податку

У першому кварталі 2021 року зі своїх легальних доходів до державного бюджету буковинці перерахували майже 70,0 млн. грн. військового податку — інформують у Головному управлінні ДПС у Чернівецькій області. При незмінній ставці податку 1,5 відсотка від об’єкту оподаткування — це на 11,2 млн грн більше як у січні — березні 2020 року.

Всього, з початку запровадження військового податку (з 3 серпня 2014 року) буковинці сплатили на реформування Збройних Сил України сплатили понад 1 мільярд гривень (1093,5 млн грн). У 2014 році — 29,6 млн грн, у 2015 році ця сума складала 88,3 млн грн, у 2016 році — 106,2 млн грн, у 2017 році — 148,6 млн грн, у 2018 році — 189,2 млн грн, 2019 рік — 222,7 млн грн, 2020 рік — 238,9 млн грн, 2021 рік — 70,0 млн грн.

Єдина звітність: На сайті ДПС з'явилися електронні формати єдиної звітності

У Головному управлінні ДПС у Чернівецькій області роз’яснюють, 3 березня в Реєстрі електронних документів на сайті ДПС з'явилися електронні формати для єдиної звітності з ПДФО, ВЗ та ЄСВ.

У податковій службі нагадують, що вперше подавати єдину звітність роботодавці мають за І квартал 2021 року. Податкові агенти зобов’язані подавати протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу, Розрахунок до ДПС за основним місцем обліку.

Відтак, 23 березня 2021 року в Реєстрі електронних документів на сайті ДПС з'явилися електронні формати для єдиної звітності з ПДФО, ВЗ та ЄСВ. В ньому містяться й формати для розрахунку зі статусом Довідковий.

А саме:

J0500106 з додатками J0510106, J0510206, J0510306, J0510406, J0510506, J0510606 (для юросіб);

F0500106 з додатками F0510106, F0510406, F0510506, F0510606 (для фізосіб-підприємців).

Буковинські податківці роз’яснюють: Яка нерухомість, яка відноситься до об’єктів нежитлової

У Головному управлінні ДПС у Чернівецькій області роз’яснюють, що відповідно до п.п. 14.1.129 прим. 1 п. 14.1 ст. 14 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями об’єкти нежитлової нерухомості – будівлі, приміщення, що не віднесені відповідно до законодавства до житлового фонду. У нежитловій нерухомості виділяють:

а) будівлі готельні – готелі, мотелі, кемпінги, пансіонати, ресторани та бари, туристичні бази, гірські притулки, табори для відпочинку, будинки відпочинку;

б) будівлі офісні – будівлі фінансового обслуговування, адміністративно-побутові будівлі, будівлі для конторських та адміністративних цілей;

в) будівлі торговельні – торгові центри, універмаги, магазини, криті ринки, павільйони та зали для ярмарків, станції технічного обслуговування автомобілів, їдальні, кафе, закусочні, бази та склади підприємств торгівлі й громадського харчування, будівлі підприємств побутового обслуговування;

г) гаражі – гаражі (наземні й підземні) та криті автомобільні стоянки;

ґ) будівлі промислові та склади;

д) будівлі для публічних виступів (казино, ігорні будинки);

е) господарські (присадибні) будівлі — допоміжні (нежитлові) приміщення, до яких належать сараї, хліви, гаражі, літні кухні, майстерні, вбиральні, погреби, навіси, котельні, бойлерні, трансформаторні підстанції тощо;

є) інші будівлі.

Тиждень онлайн консультацій: ТОП-5 роз’яснень про погашення податкового боргу та заборгованості з ЄСВ

Днями, в рамках консультаційного тижня, податківці вели діалог з буковинцями про погашення податкового боргу та заборгованості з ЄСВ. Буковинці надсилали свої запитання та телефонували на «гарячу лінію».

Спікери: Микола Загарюк — заступник начальника Головного управління ДПС у Чернівецькій області; Руслан Пітик – начальник управління по роботі з податковим боргом.

Найбільш актуальні запитання:

За яких умов контролюючий орган має право здійснити погашення податкового боргу шляхом продажу майна платника податків, яке перебуває у податковій заставі?

Яка дата списання податкового боргу платників податків, який обліковувався станом на 01.11.2020 та сукупний розмір якого за усіма податками і зборами не перевищував 3060 грн.?

Яка передбачена відповідальність, якщо СГ своєчасно не сплачує розстрочені суми податкового боргу (грошових зобов’язань)?

Чи повинен платник податків узгоджувати з контролюючим органом здійснення операцій з майном, яке перебуває у податковій заставі?

Як здійснюється розстрочення та відстрочення заборгованості по сплаті ЄСВ?

Відповіді на запитання: ТУТ

Земельний податок: Для отримання пільги зі сплати земельного податку потрібно вчасно подати заяву

У Головному управлінні ДПС у Чернівецькій області інформують, що фізична особа, яка станом на 1 січня поточного року має у власності декілька земельних ділянок одного виду використання, площа яких не перевищує межі граничних норм, передбачені пунктом 281.2 статті 281 Податкового кодексу України мають право на застосування пільги.

Зокрема, від оподаткування звільняться земельні ділянки для ведення особистого селянського господарства — у розмірі не більш як 2 гектари; для будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибна ділянка): у селах — не більш як 0,25 гектара, в селищах — не більш як 0,15 гектара, в містах — не більш як 0,10 гектара, для індивідуального дачного будівництва — не більш як 0,10 гектара, для будівництва індивідуальних гаражів — не більш як 0,01 гектара, для ведення садівництва — не більш як 0,12 гектара має право на застосування пільги зі сплати земельного податку.

Для отримання пільги така особа до 1 травня поточного року подає до контролюючого органу за місцем знаходження будь-якої земельної ділянки письмову заяву у довільній формі про самостійне обрання/зміну земельних ділянок для застосування пільги та документи, що посвідчують її право на пільгу (посвідчення особи з інвалідністю першої або другої групи, пенсійне посвідчення (за віком), посвідчення батьків багатодітної сім’ї (які виховують трьох і більше дітей віком до 18 років), посвідчення «Учасник ліквідації наслідків аварії на Чорнобильській АЕС», посвідчення особи, на яку поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту», посвідчення «Потерпілий від Чорнобильської катастрофи» (1-3 категорія)).

Пільга починає застосовуватися до обраних земельних ділянок з базового податкового (звітного) періоду, в якому подано таку заяву, та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

Якщо право на пільгу у фізичної особи, яка має у власності декілька земельних ділянок одного виду використання, виникає протягом календарного року або якщо фізична особа набуває право власності на земельну ділянку/земельні ділянки одного виду використання посеред року, така особа подає заяву про застосування пільги до контролюючого органу за місцем знаходження будь-якої земельної ділянки протягом 30 календарних днів з дня набуття такого права на пільгу або права власності.

Пільга починає застосовуватися до обраних земельних ділянок починаючи з місяця, що настає за місяцем, у якому виникло це право та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

Звертаємо увагу, що пільга із земельного податку застосовується з наступного податкового (звітного), у разі якщо фізична особа, подала заяву про застосування пільги та документи, що посвідчують її право на пільгу невчасно:

після 01 травня поточного року – якщо станом на 01 січня поточного року фізична особа має у власності одну земельну ділянку або декілька;

після завершення 30 календарних днів з дня набуття права на пільгу та/або права власності – якщо право на пільгу у фізичної особи виникає протягом календарного року та/або фізична особа, набуває право власності на земельну ділянку/земельні ділянки.

Податкова пільга, не використана платником податків, не може бути перенесена на інші податкові періоди, зарахована в рахунок майбутніх платежів з податків та зборів або відшкодована з бюджету.

Нагадаємо, що відповідно до пункту 281.1 статті 281 Податкового кодексу України від сплати земельного податку звільняються:

особи з інвалідністю першої і другої групи; фізичні особи, які виховують трьох і більше дітей віком до 18 років; пенсіонери (за віком); ветерани війни та особи, на яких поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту"; фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи.

Акцент на застосуванні електронних сервісів

У черговий день консультаційного тижня у Головному управлінні ДПС у Чернівецькій області буковинці надсилали свої запитання та телефонували на «гарячу лінію» щодо подання звітності в електронному вигляді та застосування електронних сервісів.

Спікерами цього дня були:

Тетяна Булавка — заступник начальника Головного управління ДПС у Чернівецькій області; Вадим Комов — начальник управління електронних сервісів.

Серед найбільш запитуваних:

Як платник податків стає суб’єктом електронного документообігу?

Чи мають можливість платники податків сплатити податки та збори через Електронний кабінет? Яким чином, у разі виявлення проблем в роботі Електронного кабінету, можна надіслати повідомлення про помилку, що виникла під час роботи ЕК, та в який термін отримується повідомлення про результати обробки помилки?

Чи може ФОП після здійснення запису про припинення діяльності в ДРФО — платників податків подати Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого ЄВ з типом форми «ліквідаційна» через електронні сервіси ДПС України?

Як платнику податків отримати в електронному вигляді довідку про відсутність заборгованості з платежів через Електронний кабінет та на які нормативно – правові акти має посилатися платник податків у заяві для отримання такої довідки?

Що вважається оригіналом будь-якого електронного документа, отриманого СГ в електронному вигляді через Електронний кабінет, та чи буде роздрукований документ в паперовому вигляді також вважатись оригіналом?

Чи може платник податків відмовитись отримувати документи через електронний кабінет?

Відповіді на запитання: ТУТ

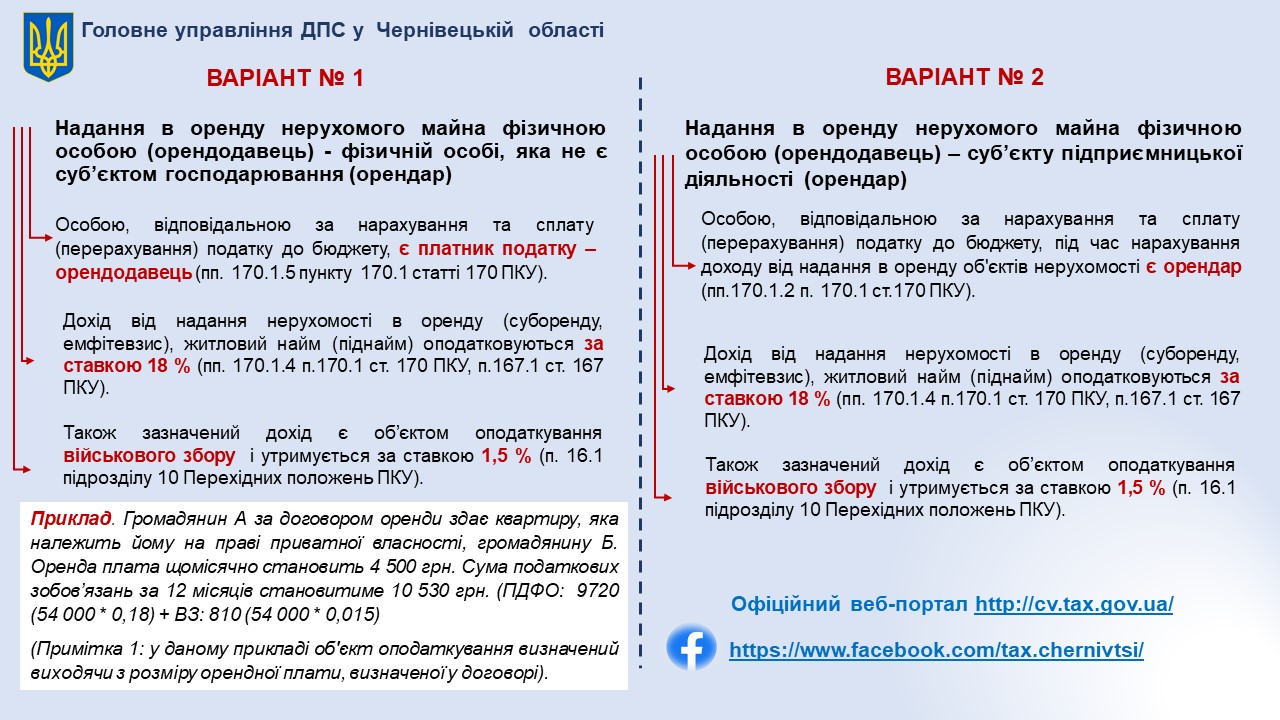

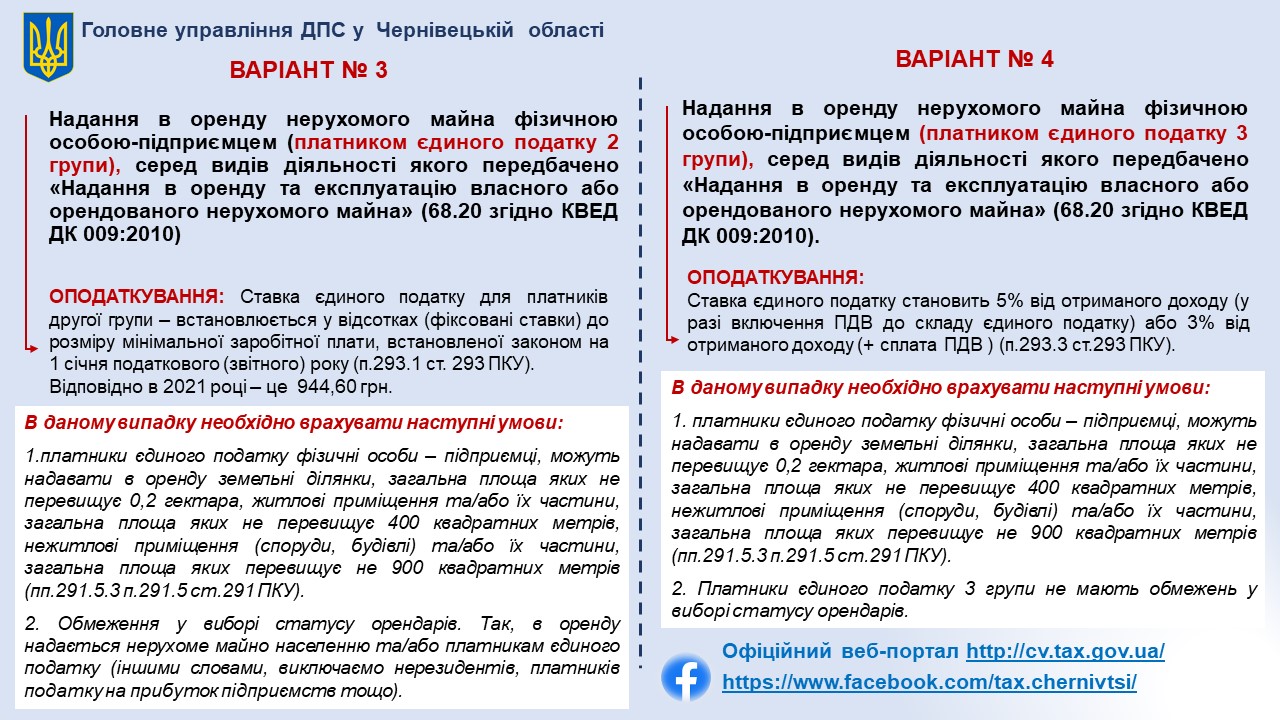

Надання в оренду нерухомого майна громадянином та приватним підприємцем

Буковинські податківці підготували інфографіку

про оподаткування здачі в оренду нерухомого майна: