Інформує Головне управління ДПС у Чернівецькій області

Сплатіть податкові борги та отримайте прощення фінансових санкцій

податкові борги та отримайте прощення фінансових санкцій

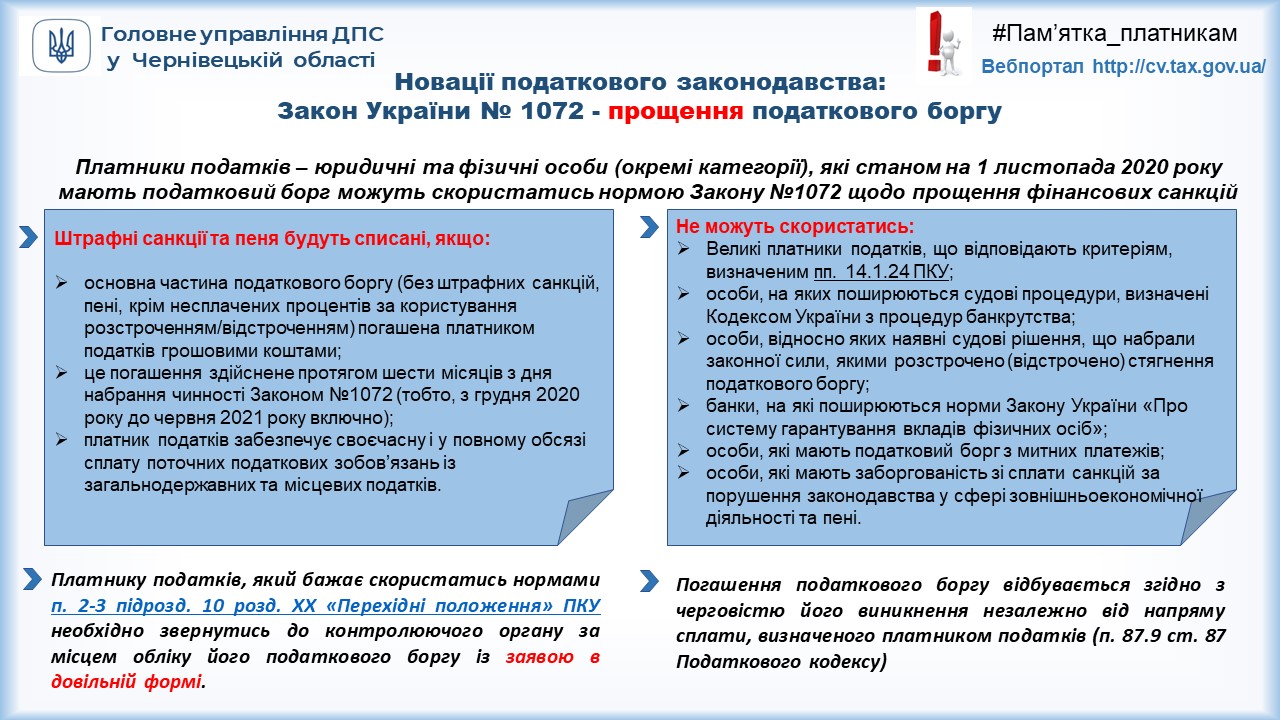

У Головному управлінні ДПС у Чернівецькій області нагадують платникам, у яких станом на 1листопада 2020 року обліковувався податковий борг, про те що можна скористатися нормами Закону України від 4 грудня 2020 року №1072 «Про внесення змін до Податкового кодексу України та інших законів України щодо соціальної підтримки платників податків на період здійснення обмежувальних протиепідемічних заходів, запроваджених з метою запобігання поширенню на території України гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2»щодо прощення фінансових санкцій.

Що необхідно зробити для прощення фінансових санкцій: подати заяву у довільній формі до податкової інспекції за місцем обліку податкового боргу; протягом шести місяців (з грудня 2020 року до червня 2021 року) сплатити грошовими коштами основну суму податкового боргу, що виник на 01.11.2020 та проценти за користування розстроченням/відстроченням (без штрафних санкцій, пені); забезпечити своєчасну і у повному обсязі сплату поточних податкових зобов’язань із загальнодержавних та місцевих податків та зборів.

Інфографіка: https://cv.tax.gov.ua/data/material/000/340/433399/Slayd3_2020122209161356.JPG

ДПС Буковини роз'яснює: земельний податок з фізичних осіб – сплата, пільги, звільнення від сплати

У Головному управлінні ДПС у Чернівецькій області нагадують, земельний податок за 2020 рік у 2021 році мають сплачувати власники земельних ділянок, земельних часток (паїв) та постійні землекористувачі – фізичні особи (п.269.1 ст. 269 Податкового кодексу України, надалі Кодекс).

Органи місцевого самоврядування самостійно встановлюють ставки плати за землю та щодо земельного податку, відповідній території. Відповідні рішення є доступними на сайті Державної податкової служби України.

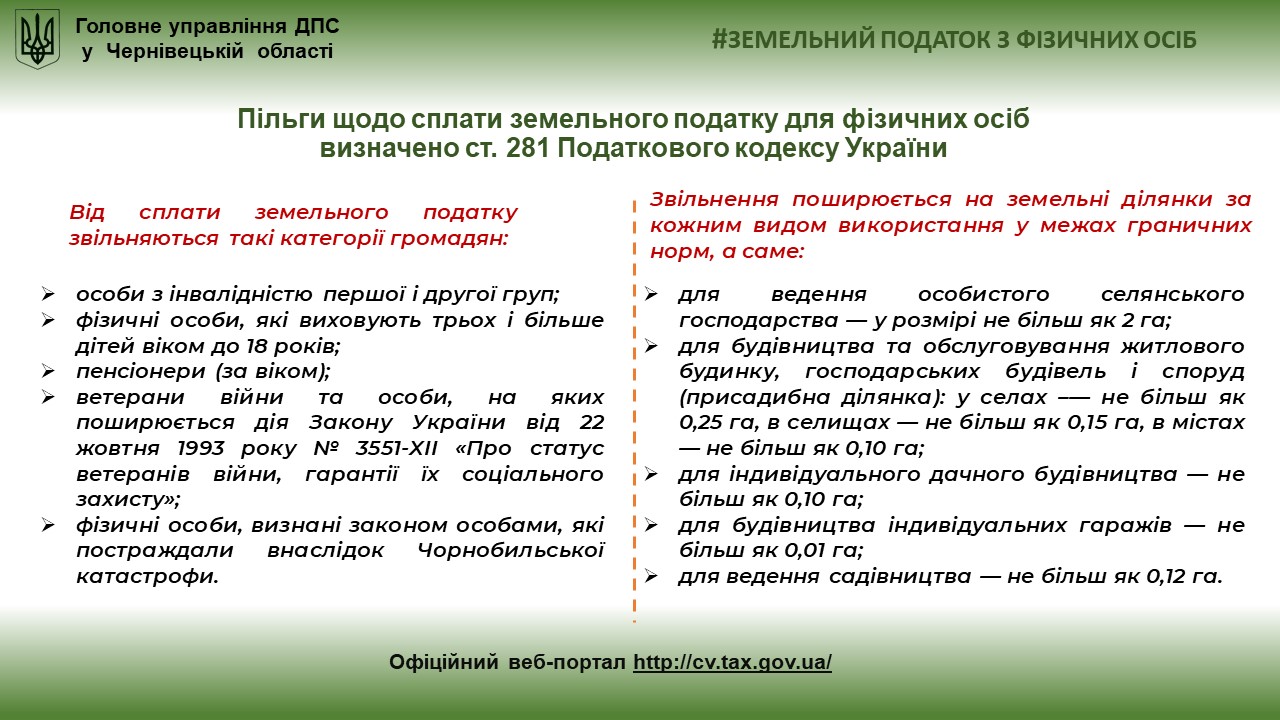

Пільги щодо сплати земельного податку для фізичних осіб наведено в ст. 281 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ).

Так, згідно з п. 281.1 ст. 281 ПКУ від сплати земельного податку звільняються:

особи з інвалідністю першої і другої групи;

фізичні особи, які виховують трьох і більше дітей віком до 18 років;

пенсіонери (за віком);

ветерани війни та особи, на яких поширюється дія Закону України від 22 жовтня 1993 року № 3551-XII «Про статус ветеранів війни, гарантії їх соціального захисту»;

фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи.

Звільнення від сплати податку за земельні ділянки, поширюється на земельні ділянки за кожним видом використання у межах граничних норм:

для ведення особистого селянського господарства – у розмірі не більш як 2 гектари;

для будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибна ділянка): у селах – не більш як 0,25 гектара, в селищах – не більш як 0,15 гектара, в містах – не більш як 0,10 гектара;

для індивідуального дачного будівництва – не більш як 0,10 гектара;

для будівництва індивідуальних гаражів – не більш як 0,01 гектара;

для ведення садівництва – не більш як 0,12 гектара.

Від сплати податку звільняються на період дії єдиного податку четвертої групи власники земельних ділянок, земельних часток (паїв) та землекористувачі за умови передачі земельних ділянок та земельних часток (паїв) в оренду платнику єдиного податку четвертої групи (п. 281.3 ст. 281 ПКУ).

Пунктом 281.4 ст. 281 ПКУ визначено, що якщо фізична особа, визначена у п. 281.1 ст. 281 ПКУ, станом на 01 січня поточного року має у власності декілька земельних ділянок одного виду використання, площа яких перевищує межі граничних норм, визначених п. 281.2 ст. 281 ПКУ, така особа до 01 травня поточного року подає письмову заяву у довільній формі до контролюючого органу за місцем знаходження будь-якої земельної ділянки про самостійне обрання/зміну земельних ділянок для застосування (далі – заява про застосування пільги).

Пільга починає застосовуватися до обраних земельних ділянок з базового податкового (звітного) періоду, в якому подано таку заяву, та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі подання фізичною особою, яка станом на 01 січня поточного року має у власності декілька земельних ділянок одного виду використання, заяви про застосування після 01 травня поточного року, пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Згідно з п. 281.5 ст. 281 ПКУ, якщо право на пільгу у фізичної особи, яка має у власності декілька земельних ділянок одного виду використання, виникає протягом календарного року та/або фізична особа, визначена у п. 281.1 ст. 281 ПКУ, набуває право власності на земельну ділянку/земельні ділянки одного виду використання, така особа подає заяву про застосування до контролюючого органу за місцем знаходження будь-якої земельної ділянки протягом 30 календарних днів з дня набуття такого права на пільгу та/або права власності.

Пільга починає застосовуватися до обраних земельних ділянок з урахуванням вимог п. 284.2 ст. 284 ПКУ та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі недотримання фізичною особою вимог абзацу першого п. 281.5 ст. 281 ПКУ пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Нарахування податку проводиться за поточний календарний рік (п. 285.1 ст. 285 ПКУ).

Нагадуємо, що з 01 січня змінено реквізити для сплати всіх податків, в т.ч земельного податку. Оновлені реквізити можна переглянути на сайті ДПС у Чернівецькій області у рубриці «Бюджетні рахунки»: https://cv.tax.gov.ua/byudjetni-rahunki/

Податок на прибуток: 11 березня 2021 року останній день сплати за 2020 рік!

У Головному управлінні ДПС у Чернівецькій області нагадують, що 11 березня 2021 рю останній день сплати податку на прибуток підприємства за 2020 рік та частини чистого прибутку (доходу) державними унітарними підприємствами та їх об'єднаннями за результатами фінансово-господарської діяльності за 2020 рік.

За два місяці 2021 року громади Буковини додатково отримали 64,9 мільйонів гривень податків

Впродовж січня-лютого 2021 року надходження податків до місцевих бюджетів Буковини склали 590,2 млн грн, порівняно з аналогічним періодом минулого року надходження зросли на 48,6 млн грн. Виконання індикативних показників забезпечено на рівні 110,5 відсотків, додатково у розпорядження територіальних громад надійшло 56,1 млн грн. Про це повідомив начальник Головного управління ДПС у Чернівецькій області Віталій Шпак.

Із загальної суми територіальні громади області отримали 367,1 млн грн податку з доходів фізичних осіб, що на 37,6 млн грн або на 11,4 відсотки більше, ніж за січень-лютий 2020 року. Крім цього, вагомий внесок місцеві бюджети отримали у вигляді єдиного податку – 119,4 млн грн.

Надходження податку на майно поповнили скарбниці територіальних громад на 64,4 млн грн. Передусім це плата за землю – 55,8 млн грн та податок на нерухоме майно – 8,6 млн грн. Ще одним елементом забезпечення фінансової стабільності місцевих громад є акцизний податок з роздрібного продажу, сума надходжень по якому склала 18,3 млн грн.

Очільник відомства зазначає, повна та своєчасна сплата податків та зборів до місцевих бюджетів – запорука соціального та економічного розвитку територіальних громад.

РРО-запитання: Чи може суб’єкт господарювання при реалізації алкогольних напоїв може використовувати резервний РРО на період виходу з ладу основного?

У Головному управлінні ДПС у Чернівецькій області роз’яснюють, cуб’єкт господарювання при реалізації алкогольних напоїв може використовувати резервний реєстратор розрахункових операцій (далі – РРО) на період виходу з ладу основного.

Водночас, оскільки у додатку до ліцензії на роздрібну торгівлю алкогольними напоями суб’єктом господарювання вказується перелік основних РРО, то у разі застосування резервного РРО, такому суб’єкту необхідно подати заяву у довільній формі на переоформлення ліцензії на право роздрібної торгівлі алкогольними напоями із зазначенням відповідних реквізитів резервного РРО (модель, модифікація, заводський номер, виробник, дата виготовлення).

Запитання від платника: Якщо суб’єкт господарювання протягом бюджетного року змінив місцезнаходження, до якого контролюючого органу подається звітність та сплачується ЄСВ?

Фахівці Головного управління ДПС у Чернівецькій області повідомляють, відповідно до п. 4 частини другої ст. 6 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» зі змінами та доповненнями (далі – Закон № 2464) платник єдиного внеску на загальнообов’язкове державне соціальне страхування, зокрема, зобов’язаний подавати звітність та сплачувати до контролюючого органу за основним місцем обліку платника єдиного внеску у строки, порядку та за формою, встановленими центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику, за погодженням з Пенсійним фондом та фондами загальнообов’язкового державного соціального страхування.

Згідно з п. 8 розд. ІІІ Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Міністерства фінансів України від 14.04.2015 № 435 із змінами і доповненнями (далі – Порядок № 435), якщо страхувальник із числа страхувальників, крім зазначених у пп. 5, 6 розд. ІІІ Порядку № 435, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізичною особою – підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань, у звітному періоді змінює місцезнаходження або місце проживання, що пов’язане зі зміною адміністративно-територіальної одиниці, звіт щодо сум нарахованого єдиного внеску за цей звітний період (з першого до останнього календарного числа звітного періоду) подається до контролюючого органу, що відповідає новому місцезнаходженню (місцю проживання).

Таким чином, у разі зміни суб’єктом господарювання протягом бюджетного року місцезнаходження, пов’язаного зі зміною адміністративного району, звітність про суми нарахованого єдиного внеску подається та сплачується до контролюючого органу, що відповідає новому місцезнаходженню місцю проживання).

При цьому відповідно до Порядку обліку платників єдиного внеску, затвердженого наказом Міністерства фінансів України від 24.11.2014 № 1162 із змінами та доповненнями, після надходження з ЄДР відомостей про зміну місцезнаходження (місця проживання) платника, пов’язану зі зміною адміністративно-територіальної одиниці або Заяви про взяття на облік платника єдиного внеску за формою № 1-ЄСВ з приміткою «Зміни, що пов’язані з місцезнаходженням, місцем проживання», до Реєстру страхувальників контролюючим органом до дати спливу одного місяця після отримання відомостей про зміну місцезнаходження (місця проживання) платника вноситься запис про переведення на облік такого платника до контролюючого органу, що відповідає новому місцезнаходженню (місцю проживання).

Дані про взяття платника на облік у контролюючому органі за новим місцезнаходженням (місцем проживання) передаються до ЄДР у день взяття на облік. Відомості, які містяться в ЄДР є відкритими і загальнодоступними та надаються у вигляді витягу з ЄДР.

Крім того, дані про взяття на облік в контролюючому органі щоденно оприлюднюються на вебпорталі електронних сервісів Міністерства юстиції України та на офіційному вебпорталі ДПС в електронному сервісі «Електронний кабінет»>«Реєстри»>«Дані про взяття на облік платників податків» та «Реєстр страхувальників».

У разі зміни місцезнаходження (місця проживання) платника протягом звітного періоду, рекомендуємо платнику на дату подачі звітності та сплати єдиного внеску перевірити інформацію щодо місця обліку одним із зазначених вище способів.

Кампанія декларування – 2021: порядок оподаткування доходу, отриманого малолітньою/неповнолітньою дитиною подарунка (cпадщини)

Головне управління ДПС у Чернівецькій області роз'яснює, що відповідно до п. 174.6 ст. 174 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами і доповненнями (далі – ПКУ) об’єкти дарування, зазначені в п. 174.1 ст. 174 ПКУ, подаровані платнику податку іншою фізичною особою, оподатковуються згідно з правилами, встановленими розд. IV ПКУ для оподаткування спадщини.

Вартість будь-якого об’єкта спадщини, що успадковується спадкоємцями (обдарованими), які не зазначені у п.п. 174.2.1 п. 174.2 ст. 174 ПКУ, оподатковується за ставкою, визначеною п. 167.2 ст. 167 ПКУ (5 відс.)(п.п. 174.2.2 п. 174.2 ст. 174 ПКУ).

За нульовою ставкою податку на доходи фізичних осіб оподатковуються об’єкти спадщини (дарування), що успадковуються членами сім’ї спадкодавця першого та другого ступенів споріднення (п.п. «а» п.п. 174.2.1 п. 174.2 ст. 174 ПКУ).

Згідно з п. 174.3 ст. 174 ПКУ особами, відповідальними за сплату (перерахування) податку до бюджету, є спадкоємці, які отримали спадщину.

Дохід у вигляді вартості успадкованого майна (кошти, майно, майнові чи немайнові права) у межах, що підлягає оподаткуванню, і зазначається в річній податковій декларації, крім спадкоємців-нерезидентів, які зобов’язані сплатити податок до нотаріального оформлення об’єктів спадщини або в сільських населених пунктах - до оформлення уповноваженою на це посадовою особою відповідного органу місцевого самоврядування за місцем відкриття спадщини, та спадкоємців, які отримали у спадщину об’єкти, що оподатковуються за нульовою ставкою податку на доходи фізичних осіб, а також іншими спадкоємцями - резидентами, які сплатили податок до нотаріального оформлення об’єктів спадщини або в сільських населених пунктах - до оформлення уповноваженою на це посадовою особою відповідного органу місцевого самоврядування за місцем відкриття спадщини.

Згідно з п. 179.6 ст. 179 ПКУ обов’язок щодо заповнення та подання податкової декларації від імені платника податку покладається на опікуна або піклувальника - щодо доходів, отриманих малолітньою/неповнолітньою особою.

Відповідно до п. 99.2 ст. 99 ПКУ грошові зобов’язання малолітніх/неповнолітніх осіб виконуються їх батьками (усиновителями), опікунами (піклувальниками) до набуття малолітніми/неповнолітніми особами цивільної дієздатності в повному обсязі.

Батьки (усиновителі) малолітніх/неповнолітніх і малолітні/неповнолітні у разі невиконання грошових зобов’язань малолітніх/неповнолітніх несуть солідарну майнову відповідальність за погашення грошових зобов’язань та/або податкового боргу.

Враховуючи вищевикладене, батьки (усиновителі) та опікуни (піклувальники) у разі отримання малолітньою/неповнолітньою дитиною подарунку (спадщини), повинні подати податкову декларацію від імені малолітньої/неповнолітньої дитини та сплатити податок на доходи фізичних осіб, відповідно до п.п. 174.2.2 п. 174.2 ст. 174 ПКУ.

Буковинському бізнесу відшкодували з бюджету понад 35,0 мільйонів ПДВ

За інформацією начальника Головного управління ДПС у Чернівецькій області Віталія Шпака платникам впродовж січня- лютого 2021 року відшкодовано з бюджету понад 35,3 млн грн податку на додану вартість. Всього за цей період заяви на отримання бюджетного відшкодування подали 74 платники на суму 37,9 млн грн.

Серед платників, які заявили бюджетне відшкодування податку на додану вартість грошовими коштами на рахунки: підприємства-експортери продукції 73,0 відсотки за кількістю і 81,1 відсотки від суми.

Перевізники, які здійснюють міжнародні перевезення в загальній кількості складають 20,3 відсотки, а в загальній сумі 16,8 відсотків.

Підприємства, засновані організаціями інвалідів – 4,1 відсотки та 1,3 відсотки відповідно.

На внутрішньому ринку України сума заявки бюджетного відшкодування зменшилася з 2,6 відсотки до 0,6 відсотка.

Разом з тим сума упередженого відшкодування ПДВ збільшилася проти відповідного показника 2020 року у 1,5 разів і складає 1,2 млн грн у 7 суб’єктів господарювання.

Доцільно зауважити, що в області надходження ПДВ один із топ – податків серед усіх надходжень до державного бюджету - майже 52,7 відсотки.

Загалом впродовж січня – лютого 2021 року сплачено 227,4 млн грн податку на додану вартість, що на 60,3 млн грн або 36,1 відсоток більше як за аналогічний період торік.

ДПС Буковини роз'яснює: 16 березня – останній день подання заяви для переходу на ЄП

У Головному управлінні ДПС у Чернівецькій області роз’яснюють, відповідно до п.п. 3 п. 291.4 ст. 291 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) до платників єдиного податку, які відносяться до третьої групи, зокрема, належать юридичні особи – суб’єкти господарювання будь-якої організаційно-правової форми, у яких протягом календарного року обсяг доходу не перевищує 1167 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року.

Для обрання або переходу на спрощену систему оподаткування суб’єкт господарювання подає до контролюючого органу за місцем податкової адреси заяву про застосування спрощеної системи оподаткування (п.п. 298.1.1 п. 298.1 ст. 298 ПКУ).

Згідно з п.п. 298.1.4 п. 298.1 ст. 298 ПКУ суб’єкт господарювання, який є платником інших податків і зборів відповідно до норм ПКУ, може прийняти рішення про перехід на спрощену систему оподаткування шляхом подання Заяви до контролюючого органу не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу. Такий суб’єкт господарювання може здійснити перехід на спрощену систему оподаткування один раз протягом календарного року.

Перехід на спрощену систему оподаткування суб’єкта господарювання, зазначеного в абзаці першому п.п. 298.1.4 п. 298.1 ст. 298 ПКУ, може бути здійснений за умови, якщо протягом календарного року, що передує періоду переходу на спрощену систему оподаткування, суб’єктом господарювання дотримано вимоги, встановлені в п. 291.4 ст. 291 ПКУ.

До поданої Заяви додається розрахунок доходу за попередній календарний рік, який визначається з дотриманням вимог, встановлених главою І «Спрощена система оподаткування, обліку та звітності» розд. ХІV ПКУ.

Форма розрахунку доходу за попередній календарний рік, що передує року переходу на спрощену систему оподаткування (далі – Розрахунок), затверджується центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Форми Заяви та Розрахунку затверджені наказом Міністерства фінансів України від 16.07.2019 № 308.

Відповідно до п. 299.9 ст. 299 ПКУ за бажанням зареєстрований платник єдиного податку може безоплатно та безумовно у контролюючому органі за місцем податкової адреси отримати (у тому числі в електронному вигляді) витяг з реєстру платників єдиного податку (далі – Витяг). Строк надання витягу з реєстру платників єдиного податку для зареєстрованих платників єдиного податку не повинен перевищувати одного робочого дня з дня надходження запиту, а для суб’єктів господарювання, які подали Заяву щодо переходу на спрощену систему оподаткування, – двох робочих днів з дня надходження запиту. Витяг діє до внесення змін до реєстру.

Для підтвердження статусу платника єдиного податку третьої групи юридична особа отримує Витяг в паперовому вигляді безпосередньо у контролюючому органі за місцем податкової адреси.

Враховуючи вищевикладене, з метою правильного подання заяви для переходу на спрощену систему оподаткування суб’єкту господарювання, який є платником інших податків і зборів відповідно до норм ПКУ, приводимо приклад:

Якщо платник хоче перейти на спрощену систему оподаткування з 2 кварталу 2021 року, то заяву потрібно подати не пізніше 16 березня 2021 року.

Запитання від платника: Якщо суб’єкт господарювання протягом бюджетного року змінив місцезнаходження, до якого контролюючого органу подається звітність та сплачується ЄСВ?

Фахівці Головного управління ДПС у Чернівецькій області повідомляють, відповідно до п. 4 частини другої ст. 6 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» зі змінами та доповненнями (далі – Закон № 2464) платник єдиного внеску на загальнообов’язкове державне соціальне страхування, зокрема, зобов’язаний подавати звітність та сплачувати до контролюючого органу за основним місцем обліку платника єдиного внеску у строки, порядку та за формою, встановленими центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику, за погодженням з Пенсійним фондом та фондами загальнообов’язкового державного соціального страхування.

Згідно з п. 8 розд. ІІІ Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Міністерства фінансів України від 14.04.2015 № 435 із змінами і доповненнями (далі – Порядок № 435), якщо страхувальник із числа страхувальників, крім зазначених у пп. 5, 6 розд. ІІІ Порядку № 435, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізичною особою – підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань, у звітному періоді змінює місцезнаходження або місце проживання, що пов’язане зі зміною адміністративно-територіальної одиниці, звіт щодо сум нарахованого єдиного внеску за цей звітний період (з першого до останнього календарного числа звітного періоду) подається до контролюючого органу, що відповідає новому місцезнаходженню (місцю проживання).

Таким чином, у разі зміни суб’єктом господарювання протягом бюджетного року місцезнаходження, пов’язаного зі зміною адміністративного району, звітність про суми нарахованого єдиного внеску подається та сплачується до контролюючого органу, що відповідає новому місцезнаходженню місцю проживання).

При цьому відповідно до Порядку обліку платників єдиного внеску, затвердженого наказом Міністерства фінансів України від 24.11.2014 № 1162 із змінами та доповненнями, після надходження з ЄДР відомостей про зміну місцезнаходження (місця проживання) платника, пов’язану зі зміною адміністративно-територіальної одиниці або Заяви про взяття на облік платника єдиного внеску за формою № 1-ЄСВ з приміткою «Зміни, що пов’язані з місцезнаходженням, місцем проживання», до Реєстру страхувальників контролюючим органом до дати спливу одного місяця після отримання відомостей про зміну місцезнаходження (місця проживання) платника вноситься запис про переведення на облік такого платника до контролюючого органу, що відповідає новому місцезнаходженню (місцю проживання).

Дані про взяття платника на облік у контролюючому органі за новим місцезнаходженням (місцем проживання) передаються до ЄДР у день взяття на облік. Відомості, які містяться в ЄДР є відкритими і загальнодоступними та надаються у вигляді витягу з ЄДР.

Крім того, дані про взяття на облік в контролюючому органі щоденно оприлюднюються на вебпорталі електронних сервісів Міністерства юстиції України та на офіційному вебпорталі ДПС в електронному сервісі «Електронний кабінет»>«Реєстри»>«Дані про взяття на облік платників податків» та «Реєстр страхувальників».

{kind=link}